“双碳” 政策背景下,大力发展绿色电力始终是重中之重。今天来聊一聊属于绿电,但在所有绿电企业中曝光率最低的核电。

首先聊一个话题,能源分为可再生与不可再生两种,不可再生能源主要是化石能源。那么核电属于化石能源吗?答案为否。国际上对化石能源的定义是由古生物的遗骸演变而成的能源,包括煤炭、石油和天然气。核电的原料是放射性矿物,属于无机物,而不是化石。因此核电并非化石能源,但却是不可再生能源。这个话题告诉我们,核电尤其独一无二的特殊性,而且大众对核电的认知非常有限。

那么核电属于绿色能源吗?答案为是。因为界定绿色能源,亦即清洁能源的定义是这样的:

核电有成熟的技术体系,有较高的经济性,同时也符合一定的排放标准。最后一条尤其重要。当前首要的排放标准就是碳排放,核电是能量密度最高的一种能源,也是一种标准的生命周期低碳排放能源。据测算,一台百万千瓦级核电机组全生命周期实际温室气体排放量为 11.9 克二氧化碳当量/千瓦时,低于太阳能光伏发电,与风电相当。因此核电非常符合绿电的标准。

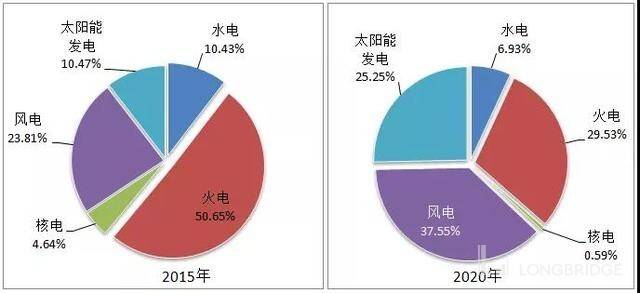

2020 年,我国的核电发电量为 3662.5 亿千瓦时,同比增长 5.1%,十年间的年化增长率为 42%,远高于火电和水电,但低于近几年发展迅猛的风电和太阳能。另外从装机增速来看,核电增速收缩,降低 6.7 个百分点,呈现持续收缩的态势。自 2015 年以来增速持续放缓的主要原因是风光电装机量的大增,吸收了大部分的行业投资。尽管如此,我国在建核电装机规模仍位居世界第一,是全世界核电发展最快的国家之一。

另外我国也是世界上少数几个具有完整的核工业体系的国家之一,并在此基础上形成了完整的核电产业链。我国核电站设计和建设水平进入世界前列。掌握了核电设计核心技术,具备了自主设计建设 30 万、60 万、百万千瓦及以上级别压水堆核电站的能力。我国已具备同时建造 30 多台核电机组的工程施工能力。

核电装备制造国产化和自主化能力不断提升。通过引进、消化、吸收和创新,我国已经逐步实现了主泵、压力容器、蒸汽发生器、主管道、先进核燃料、核级焊材等核安全关键设备和材料的自主研发和国产化。目前,我国三代自主核电综合国产化率达到 90% 以上,形成了每年 8~10 台(套)百万千瓦级核电主设备供货能力。

同时,我国核电站运营能力全球领先。我国在运核电站的安全水平和运行业绩良好,没有发生过国际核与放射事件分级表(INES)二级及以上的事件或事故;运行水平不断提高,主要运行特征参数好于世界平均水平,一批指标达到世界先进水平。2020 年,中国大陆地区核电站有 28 台机组 WANO 综合指数获得满分,占我国核电机组总数的 60%,占世界满分机组总数的三分之一。

但 2020 年我国核电发电量只占全国累计发电量的 4.94%,远低于世界发达国家水平(OECD,18%),甚至低于世界平均水平(10%),我国现有核电装机规模与实现碳达峰、碳中和目标还不匹配。未来到 2030 年争取核电发电量占全国累计发电量的 8%,要实现这个目标,每年至少开工核电机组 6~8 台。

核电是 “3060” 双碳政策中实现非化石能源消费比重达到 80% 以上这一目标的一个重要组成部分,10 月 24 日国务院发布《中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,提出:

这意味着核电将迎来新一轮的发展时机。《意见》中的 “积极” 和 “有序” 分别代表着发展方向和节奏。通过主动发展去补充因 “双碳” 政策而受到限制的火电,发挥核电的特点,作为一种战略性的互补电源保障稳定的电力供给和电网的安全运行。“有序” 则意味着发展节奏不可控,不搞 “” 式建设,立足于《核安全法》,合理发展、安全生产。细化到发展目标,大致可以分为五个方面:

福建是我国的核电大省,图为装备我国第一台 “华龙一号” 机组的福清核电站

我国的核电行业具备比较完整的产业链,但在全产业链中已经实现资本化上市的企业并不多。其中 A 股上市公司涉足核能的有上百家,但业务纯正的不足五分之一。与其他电力产业一样,核电的上中下游分别为原材料供应、设备制造和电厂建设、电厂运营。目前的现状是大量上市集中于中游的设备供应,而上下游的纯正标的都很少。业务涉足铀矿石开采和核燃料供应的只有港股的$中广核矿业一家,下游则主要是$中国核电.SH 和$中广核电力.HK $中国广核.SZ 这两家央企垄断,还有类似$福能股份.SH 等少数沿海省级国企通过参股的方式涉足核电运营。

主要标的只有$中广核矿业.HK 一家。公司隶属于中国广核集团,以经营天然铀矿石的开采和销售为主。中报显示已签订 15.649 百万磅天然铀矿石的销售合同,主要客户来自有欧洲(29%)和北美(44%),亚洲客户销售占比为 27%,这与目前国际核电格局相符。公司主要的矿山在哈萨克斯坦和加拿大,尤以哈国的伊、谢两大矿山产量最大,此次新冠疫情中受影响也很小,矿石品味高、供应稳定,是目前我国核燃料主要来源之一。

公司业绩取决于铀价,但国际铀价的格局特殊,受寡头操纵比较厉害,并不一定反应真实的供需关系。比如这波铀价的牛市就始于贵金属投资公司 Sprott 旗下的实物铀信托基金大量购入并囤积实物铀的行为。Sprott 炒高铀价,一定程度上源于疫情导致北美大量铀矿越生产越亏损,因而成批关闭,产能大幅萎缩,同时欧洲核电大国法国和英国先后推出增建核电站的计划,这也就是今年我们常听到的一个词 “错配”。但本质上可以由一家基金公司操控的金属价格注定将会大幅波动,且具有不可预测性。中广核矿业的业绩完全取决于国际铀价,属于典型的周期股,在上涨周期中享受高业绩高股价,但这种增长不具备可持续性。Sprott 一旦开始大幅抛储,铀价必定快速下跌,届时公司的业绩将无法支撑股价。

核电设备的特点是准入门槛高,很多领域都属于国家机密行业,因此民营企业涉足核心部件的机会很少。但市场热衷于概念炒作,所以即使一些民企业务纯度不高,相较于 “中字头” 国企股价也更容易被炒作起来。某些细分行业具有特殊性、唯一性的公司更是市场极为宠爱的对象。笔者抛砖引玉,简单分析几个标的供大家参考。

$申菱环境.SZ 创业板次新股,主营业务是特殊环境的精密空调系统,应用环境包括 IDC 机房,也可用于核电站的冷却设备,因此兼具了数据中心和核电概念。据公司公告,公司生产的第三代核电站宽环境温度风冷冷水机组已经被采纳为 “华龙一号” 和 AP 系列核电机组的配套冷却设备。该设备属于 “特种空调”,这项业务目前占公司总营收的 26.73%,是公司第二大业务。中报显示核电冷却系统业务增长很快,仅上半年就中标 3 个重大核电项目,下游客户全部为中核集团。公司在这一块的技术已经达到了国际先进水平,但暂时还未开展国际业务,营收全部来自于国内。另外起主营业务的数据服务空调主要背靠华为,是华为 IDC 空调的主要供应商,销售额占比达 23.66%,属于业务深度绑定华为。但这一块的业务增长主要在于拓展新用户,公司今年就新中标了阿里和腾讯两大巨头的项目,业务开拓能力还是不错的。

单就核电业务这块来说,行业壁垒很高,公司能连续中标大项目说明具有很强竞争力。其最大风险在于铜、钢等原材料上涨对毛利率的挤压,以及下游大客户立项及回款周期长的问题。中报净利润 0.64 亿,机构预测全年利润 1.7 亿,对应动态 32.8 倍,在行业内属于中等偏高水平,考虑到具备储能和核电概念,可以适当给予一些溢价。

$江苏神通.SZ 老牌核电概念股,主要的核电阀门供应商,核电业务占公司总营收的 27.59%,仅次于能源业务的 28.46%。核级的法兰、蝶阀、球阀、锻件等均处于国内行业龙头地位,垄断了核蝶阀、球阀 90% 的订单,产品应用于目前所有的主力堆型。公司业务亮点是布局核电应用后端,进军乏燃料后处理领域,今年已开始批量交货,不过中报内暂时还没有单独列项,尚不清楚毛利率情况。多年来公司业绩表现稳定,净利润、ROE 连续多年正增长,但毛利率表现起伏,阀门受原材料涨价影响较大,导入乏燃料后处理新业务或是未来的重要增长点,这块产能缺口较大,竞争对手则几乎没有。机构预测今年净利润 2.96 亿,对应动态 PE28.14 倍,对比历年估值水平并不算低,但新业务推进顺利的话,明年 PE 有望降至 20 倍以下,估值还是很有吸引力的。

$东方电气.SH 国内的主要的发电机组生产商之一,有能力生产 175 万千瓦等级的大型核电机组。但目前核电设备在公司营收中的占比只有 2.54%,达 10.5 亿,远低于风电和火电,相关度虽然很高,但业务占比不大,对利润贡献更是非常有限。

$上海电气.SH 同样也是国内最大的发电机组生产商之一,也是我国最早从事核电设备制造的企业,具有完整的核电设备生产链,已经能够生产关键的三代核电核岛主设备,并完成了全球首台四代高温气冷堆压力容易的制造。可以说是当前我国最核心的核电设备制造上市公司,但与东方电气的问题一样,核电业务在总营收中的占比太小,无法起到关键作用。

其他还有像哈空调、佳电股份等老牌核电概念股,但对应核电设备的这块业务占比都很小,因此就不单独分析了。

$中国核建.SH 我国核电工程建设领域规模最大、专业一体化最高的企业,承建了我国全部在役核电机组的核岛工程,是行业唯一的龙头企业。但公司主营业务仍然以其他民用建设工程为主,这是很多超大型国企的通病,就是专项主营业务市场规模不够大,于是拓展到民用市场抢业务,结果越做越大,老的主营反而不突出了。核电工程目前占核建总营收的 15.14%,去年年报的营收规模在 100 亿左右,去年一年核电方面一共也才投资 300 多亿,这个数据比较符合行业现状。

截止 2020 年底我国(除台湾地区)目前共有现役核电机组 49 台,在建机组 15 台。现役机组中除海阳核电站的两台机组归国电投以外,中核旗下有 23 台机组,中广核旗下有 24 台机组,旗鼓相当。而在建机组中新增了华能集团和中电投两家入局者,各种 5 台和 4 台机组,其余机组仍由中核和中广核均分。

$中国核电.SH 是我国最老的核电运营企业,历史可以追溯到我国第一座核电站秦山核电站一期。截止今年上半年,中核核电机组累积运营发电 828.84 亿千瓦时,控股在运核电机组 24 台(陆续有新增交付,故与上一段数据略有出入),总装机容量 2250.9 万千瓦,占全国核电机组的 42.25%,另有 6 台机组在建。

中核目前在运的核电机组堆型最丰富,从最老的 CP 系列,到最新的 AP 系列、“华龙一号”、包括重水堆 CANDU-6 都有,技术能力、管理经营都是行业第一,风险管控能力也是最强的。公司业绩的增长主要来自于两方面,一是新增核电机组投入运营,这块发展速度不快,主要符合国家 “有序发展” 的定位;二是新能源装机规模增长很快,也去抢风光电的市场蛋糕,目前这块的发电量占比刚刚超过 5%,发展潜力很大,只不过与核电的主业就没有太大关系了。

最后介绍$中国广核.SZ 是我国目前规模最大的核电运营商,拥有在运核电机组 24 台,在建 7 台,现有装机容量为 27142 兆瓦,占全国核电机组总量的 50.72%,上网总电量 952.27 亿千瓦时。

中核和中广核,一个历史更久,一个规模更大,一个主要立足于华东地区,一个主要经营华南地区,大致就是这样一个关系。至于技术、运营能力、管理能力等方面,两家公司不分伯仲,综合毛利率也差不多。两家企业目前最大的区别在于,中核涉猎风光电新能源,资产装入上市公司旗下,而中广核的风光电业务则另有上市平台,也就是广为人知的一年 6 倍大牛股$中广核新能源。所以估值计算方面略有差异,相对而言中广核的估值空间更小,因为核电业务的想象力有限。

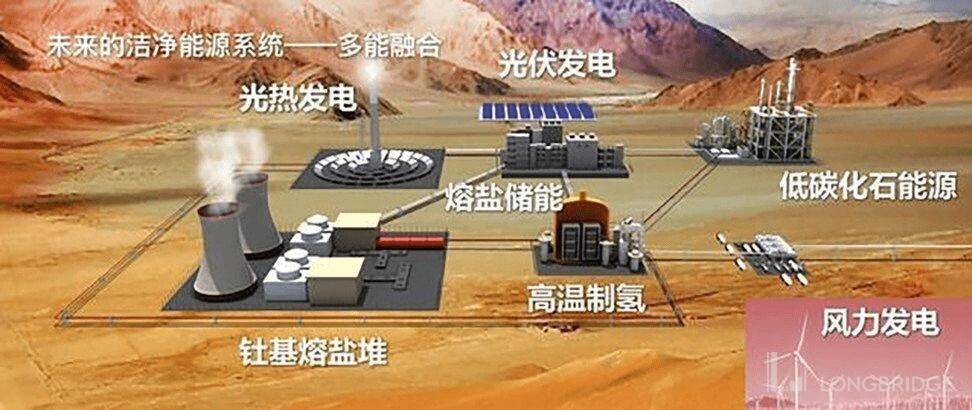

核电是我国电力行业的一个重要组成部分,也是具备不可替代的一种重要基础电源。核电作为关乎国家安全的行业,具有技术不透明度高、行业准入门槛高等特点。根据国家 “十四五” 的精神,以及 “双碳” 政策的目标,核电行业未来的发展模式是 “积极”+“有序”,意味着不断会有新增机组开工和入役,并且在技术方面力求不断创新,不如上个月名噪一时的钍基熔盐核反应堆,作为第四代核电技术已经投入试运营。这类新反应堆不需要消耗大量的水资源,非常适合于西北核电空白地区。

另一方面有序发展意味着未来几年的发展路径,行业规模都可以预估,结合国家电力行业的投资现状,行业的想象空间就不是很大了。具体到产业链各段的上市公司,上游和下游产业集中度超高,上游原材料供应完全受国际铀价影响,属于周期行业;下游电厂运营也比较缺乏想象力,股价上涨以估值修复为主。行业投资机会或集中于中游,尤其是拥有技术实力和高壁垒的部分民营企业,可以通过新业务占有更多的市场份额,从而打开估值空间。

上一篇: 新能源车有哪些

下一篇: 全国谁人不知君

English

English