核能是当前应用最为广泛的新型能源之一,具有清洁无污染、单位体积内的包含的能量高、综合成本低、无供电间隙性等优点,且目前技术已相对来说还是比较成熟,符合我国大气污染解决治理的目标方向。 我国自 2007 年以来真正开始启动《国家核电发展专题规划(2005-2020 年)》,首次明确核电装机容量及核电年发电量中长期目标, 至今为止我国的核电建设已逾十年。 2014 年,两会政府工作报告中提出“开工一批核电”,大大推进了因日本福岛核电事故搁置的核电建设, 相关配套产业也随之迎来新的发展机遇。

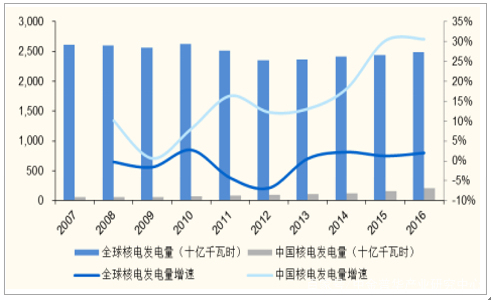

我国自 2015 年起迎来新一轮核电建设高峰,以平均每年开工 5-6 台核电机组的速度估算,预计每年将新增核电投资 1000 亿元左右,其中核岛设备约占 200 亿元,且有望呈现逐年增长。目前中国核电在服役反应堆数达到 38 座,2016 年发电容量达到 210TWh, 占全球核能发电总量的 8.45%;过去两年,我国核电发电量维持 30%以上的年均增速,远高于全球增长水平。

低碳环保,助力能源结构转型低碳环保的清洁能源。核电在发电过程,不产生二氧化硫、氮氧化物和烟尘等空气污染物,二氧化碳的排放量远低于火电。可取代火电基荷电厂作用。在电力系统中,将给定时间内最低电荷以下部分的用电负荷称为基本负荷。水电、风电及光伏受到自然条件制约,发电量有着非常明显的波动性和间歇性,难以发挥基荷电厂的作用。核电作为一种高密度能源,单机容量大,能有效保证电能质量。在法国,核电装机容量比重高达72.28%,核电完全取代了火电的的基荷电厂的地位,这是其他清洁能源没办法做到的。我国自 2015 年起迎来新一轮核电建设高峰,以平均每年开工 5-6 台核电机组的速度估算,预计每年将新增核电投资 1000 亿元左右,其中核岛设备约占 200 亿元,且有望呈现逐年增长。目前中国核电在服役反应堆数达到 38 座,2016 年发电容量达到 210TWh, 占全球核能发电总量的 8.45%;过去两年,我国核电发电量维持 30%以上的年均增速,远高于全球增长水平。

盈利能力强刚性成本模式。核电项目前期投入昂贵。2016年并网的核电项目的单位开发成本均超过12000元/千瓦,约为同期火电项目的3-4倍。折旧是核电成本的重要组成部分。折旧在核电运营商的经营成本中的占比接近40%,而在火电企业经营成本中的比重仅15%左右。

2016年中国核电的度电变动成本约为华能国际的1/4。当上网电量达到盈亏平衡点之后,核电项目的边际利润增长颇为可观。利用率高。我国核电机组大部分以基荷模式运行,不参与电网调峰,发电量近乎全额上网,近5年平均利用小时数高达7596小时,远高于其他发电类型。盈利能力占优势。由于经营成本低、利用率高,核电盈利能力较强且稳定。销售净利率多年保持在25%以上,仅次于水力发电;净资产收益率位于中等偏上水平。

未来我国核电产业将迎来大发展,根据核电发展规划, 2020 年之前,我国至少还要新建 3500 万千瓦的核电机组,平均每年开工 5 至 6台,每年新增投资约 1000 亿元左右。我国每年核电投资总额中约 40%为设备投资, 而设备投资中的一半为最关键的核岛设备投资。 因此,我们预计未来 2-3 年我国核岛设备投资将达到每年 200 亿元左右,且有望呈现逐年增长。沿海市场总量近5000亿元。截止到2017年底,我国已投运核电机组37台,装机容量3581万千瓦;在建19台,规模2200.4万千瓦。根据“十三五”能源规划,到2020年我国将实现5800万千瓦投运、3000万千瓦在建的目标,但目前尚有3018万千瓦的缺口。以三代机组平均造价1.6万元/千瓦预估,沿海核电市场总量近5000亿元。为完成目标,2018-2020年核电装机的复合增长率应达到17.43%。远期看来,我国核电发展的潜在能力巨大。据世界核协会统计,截止2017年底,我国筹建及储备项目总量约1.64亿千瓦。我国核电发展起步较晚,但发展速度较快。根据统计数据,截至2017年7月16日,我国共建成投产37台核 电机组,运行装机容量为3474万千瓦;2016年我国核能发电量达197.83TWh,落后于美国和法国,居全球第三位。

2014年之前我国核能发电 量占全部发电量的比例也只有1.8%至2.1%;2014年之后,核电发展开始加速,核能发电量占比从2013年的2.1%增至2016年的3.6%,但仍然仅为2016年全球中等水准的1/3,低于风电的3.98%、水电的17.79%和化石燃料的74.37%,是我国第四大电力来源。

发展核电方向确定大国重器顶层设计核电是推动能源结构转型,实现能源利用清洁化的关键力量之一。我国目前能源结构主要以煤炭为主,截至2015年能源结构中煤炭消费占比达64%;长期以煤炭为主体的一次能源消费结构,环境污染和碳排放问题突出,与人民群众日益增加的环境需求背离严重。根据能源发展“十三五”规划,到2020年能源结构中煤炭占比要降低到58%以下。

降低煤炭在能源结构中的比例,核电是推动能源结构转型的重要一环。核电具备低碳、环保等突出特点,其二氧化碳和二氧化硫、氮化物排放量与水电、风电、光伏相当。而水电的开发依赖于特定的自然条件,从中长期看国内具备开发经济性的水电资源较为有限;风电和光伏发电量波动较大,在储能设备大范围普及之前难以承担供电基础负荷的重任。综合上述特点,核电以其环保和发电稳定的优势,成为基荷电源的可靠选择。伴随着核电技术加速引进及国产化率稳步提升,我国核电行业迈入批量化、规模化的发展阶段,并于2013年前后迎来密集投产期。2013-2017年我国核电装机年均增速达到26.04%,截至2017年底在运核电装机达到3582万千瓦。“安全高效”发展核电大方向不改,核电政策规划目标明确,顶层设计凸显高层重视。截至目前国内在运核电装机达到3582万千瓦。根据十三五核工业发展规划、能源发展十三五规划、电力发展十三五规划,到2020年我国核电在运装机将达到5800万千瓦,十三五期间开工3000万千瓦。核电是一种技术成熟的清洁能源,与火电相比,核电不排放二氧化硫、氮氧化物、烟尘和二氧化碳。以核电替代部分煤电,不仅能减少煤炭的开采、运输和燃烧总量,而且是电力工业减排污染物的有效途径,也是减缓全球温室效应的重要措施。

截止2017年12月,世界上30个国家拥有447台运行核电机组,总装机容量为3.92亿kW,核电发电量占世界总发电量的10.6%,在不少国家,核电是国家电力中的重要组成部分,作为世界第一大经济体的美国,是最早进行开发建设民用核电站的国家,目前有99台运行核电机组,核电机组数量和发电量同时位居世界第一,之后的排名依次为法国(58台)、日本(42台)、中国(37台)、俄罗斯(35台)以及韩国(24台),根据目前各国核电建设速度和规划,中国未来有望超越法国,变成全球第二大核电国家。

在核能发电占比方面,核电是众多国家的重要电力来源,其中核能发电占比最高的国家是法国(75%),其他发达国家比如美国(19%)、俄罗斯(18%)、韩国(30%)、瑞典(38%)等核能发电比例都很高。2016年我国核电发电量仅占全国累计发电量的3.56%,核电发电比重排在世界有核国家的末尾,明显低于世界10.8%的平均值。尽管中国核电整体规模并不算小,但相对于中国庞大的经济体量和巨大的用电需求,中国核电所做出的贡献仍然是非常小的。因此,中国核电的上升空间是非常大的。返回搜狐,查看更加多

上一篇: 热点聚焦 垃圾焚烧:变可燃废物为能源

下一篇: 点亮绿色未来中国清洁动力引领新时代革新

English

English